工商年审与会计报表审查操作指南

工商年审是确保企业合法经营的重要环节,其中会计报表的合规性审查尤为关键。本文以一家制造业企业为例,详细说明操作步骤和注意事项。

一、年审前期准备工作

企业需在年度结束后4个月内完成工商年报。以2023年度为例,某机械制造公司财务人员首先收集以下材料:营业执照副本、全年资产负债表、利润表、现金流量表及附注、纳税证明等。同时登录国家企业信用信息公示系统核对基本信息,确保注册资本、股东构成与实际情况一致。

二、会计报表审查要点

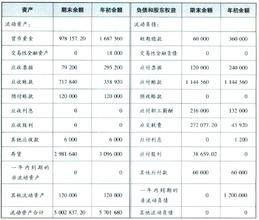

- 勾稽关系验证:检查资产负债表“未分配利润”与利润表“净利润”的衔接关系,需注意计提盈余公积对未分配利润的影响

- 重要科目核查:

- 应收账款:通过账龄分析表验证坏账准备计提合理性

- 固定资产:核对折旧计算是否符合税法规定

- 营业收入:结合增值税申报表验证收入确认合规性

- 异常指标预警:重点关注

- 资产负债率超75%

- 主营业务收入同比下降30%以上

- 净利润与经营活动现金流量净额差异超过50%

三、系统填报操作流程

- 登录“国家企业信用信息公示系统”

- 依次填写:

- 企业基本信息(自动带出注册数据)

- 资产状况信息(按审计报告数据填写)

- 对外担保信息(需披露关联方担保)

- 党建信息(国有企业必填)

- 上传附件:

- 经会计师事务所审计的年度报告

- 专项审批许可证(如适用)

- 提交前使用系统校验功能检查数据逻辑

四、常见问题处理

- 数据差异调整:发现申报数据与审计报告不一致时,应出具差异说明并重新审计

- 逾期补救措施:未按时年报将被列入经营异常名录,需补报并申请移出

- 重大错报处理:如发现前期报表存在重大差错,应当采用追溯重述法更正

五、后续注意事项

- 公示信息保存:年度报告纸质版与电子版需保存10年

- 税务协同:确保企业所得税汇算清缴数据与工商年报一致

- 即时更新:发生注册资本变更、股权转让等重大事项,应在20日内完成变更登记

通过规范执行上述流程,企业可有效防范经营风险。建议在年审期间同步进行内部审计,建立财务数据交叉验证机制,确保申报数据的真实性与完整性。

如若转载,请注明出处:http://www.xsbzqr.com/product/37.html

更新时间:2025-11-28 01:29:26